眼看着市直公积金新政9月1日正式实施。

今晚市直公积金官网又突传新消息——余额倍数不止从10倍提升至20倍,而是直接拉至25倍,而且明日落地生根!

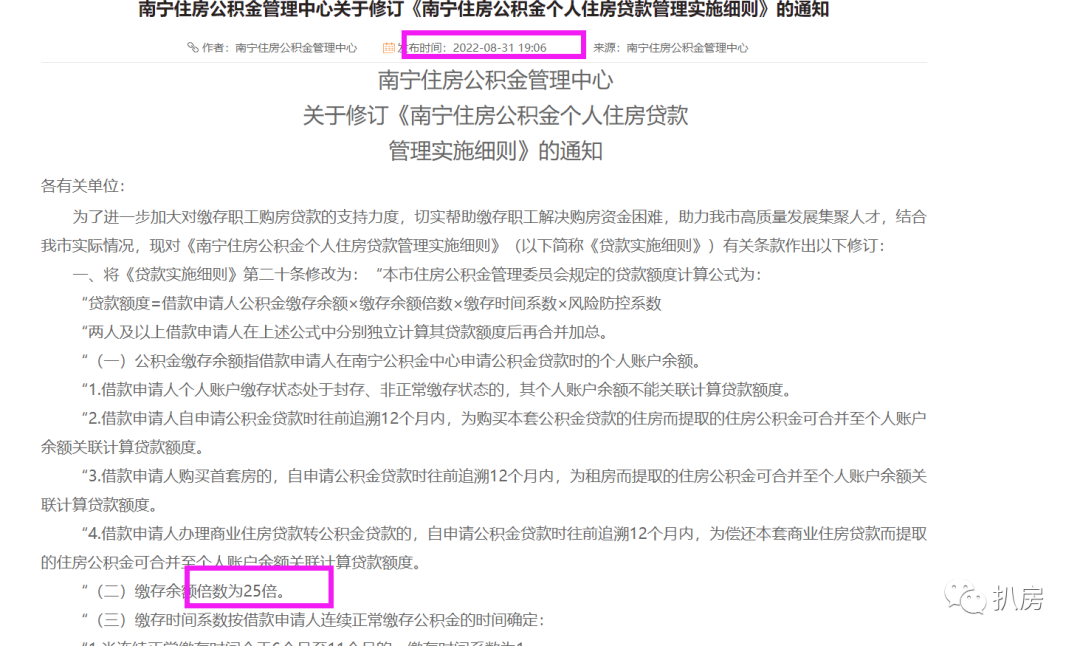

突发!余额倍数猛跳至25倍

要知道,9月1日市直公积金新政正式实施。

在这个节骨眼上,8月31日晚,南宁市直管理中心再次发布《南宁住房公积金个人住房贷款管理实施细则》的通知,缴存余额倍数由原来意见稿的20倍升至25倍,真叫人惊喜连连。

而此前执行的余额倍数为10倍。

▲相关通知

其余的缴存月份及“可提可贷”方面,与原先征求意见稿并无二致。

即,连续缴存月份缩短及“”时间系数由原来最低0.8升至最低1,而且连续缴存6-11个月便可达到,比原先的整整缩短1年;

▲最新版本的时间系数

追溯12个月内提取的公积金,也可合并至个人账户余额。

也就是说,市直公积金新政,不仅从余额倍数、时间系数方面下手,一举提高可贷款额度。

有可能原来你的公积金只能贷40万元,放宽之后,你可以贷至80万元。

而且,想申请公积金买房或“商转公”的,追溯12个月内提取的公积金,也可合并算账户余额。

对于买房人而言,这无疑是一个重磅利好,意味着贷满80万又更容易。

当然,最终审批额度多少,还需综合考虑你的还款能力等因素。

余额最低2.1万,首套能贷满80万元

9月市直公积金新政实施后,一切将有翻天覆地的变化。

根据公开信息显示,市直公积金贷款额度计算公式为:

即,贷款额度=借款申请人公积金缴存余额×缴存余额倍数×缴存时间系数×风险防控系数。

这当中,缴存余额倍数直接从10倍翻至25倍。

而风险防控系数,则根据申请贷款时南宁公积金中心的资金运用率确定。即,贷款余额占公积金缴存余额的比率。

目前,南宁公积金中心的风险防控系数为1。

▲南宁市公积金风险防控标准

不单如此,缴存时间系数也变得相当友好,直接拉高最低值为1,连续缴存1年以上,时间系数便可达到1.2。

▲前后对比

如此一来,我们不妨假设一个极为理想的情况。即,缴存余额倍数25、缴存时间系数1.5、风险防控系数1。

新政实施后,首套想要贷满80万元额度,账户余额究竟要达到多少?

换算可知,理想情况下,公积金账户余额至少要有约2.13万元。

即,个人公积金缴存余额=贷款额度(最高80万)/缴存余额倍数(25)×缴存时间系数(1.5)×风险防控系数(1.0)≈2.13万元。

假如是旧规,个人想贷80万元,理想状态下,他的账户余额至少得有5.33万元。

假如按照征求意见稿,同等条件之下,个人公积金账户余额至少要有约2.67万。

也就是说,余额倍数猛增至25倍之后,对账户余额最低数值要求又降低了。

再看一个具体案例。

王某是事业单位新入职的普通员工,名下无房,已连续缴存公积金6个月以上,双边公积金月缴存额为1200元,目前公积金账上余额为3.08万元。

如果他下半年打算买首套房,则根据新政,其公积金可贷额度约77万元。

即,公积金贷款额度=缴存余额(3.08万元)×缴存余额倍数(25)×缴存时间系数(1)×风险防控系数(1),大概为77万元,差不多能够着最高额度。

值得一提的是,两人及以上借款申请人,还能分别独立计算其贷款额度后再合并加总。

与此同时,市直新政实施后,还追溯12个月内的“可提可贷”。

我们直接看具体案例:

赵某想用公积金买首套房,但他在去年12月提取过2万元公积金,目前公积金账户余额只剩2万元。按照现在的政策,他的账户余额只能算2万元。

新政实施后,张某在今年9月用公积金买房,符合追溯12个月内的条件,其账户余额可合并计算为4万元。

按照新政,赵某账户余额有4万元,首套可直接拉满80万元额度。

很显然,市直公积金新政的临时“变脸”,对购房者而言无疑是重大利好。听扒哥一句劝,想要在“金九银十”买房的你,真的可以冲了。

今日热点

今日热点