平地一声雷!

南宁市直公积金再出新政,余额倍数从10倍升至20倍,缴存月份缩短,提取可追溯12个月......总而言之,千方百计提高你可贷款额度。

不乏有人惊呼,首套贷满80万不再遥远!

市直公积金缴存余额调至20倍

8月16日,南宁市直管理中心发布关于修订《南宁住房公积金个人住房贷款管理实施细则》的通知(征求意见稿),信息量极大!

▲相关通知

该征求意见稿,具体有以下3大变化:

①缴存余额倍数由原来的10倍升至20倍;

②连续缴存月份缩短,时间系数由原来最低0.8升至最低1,而且连续缴存6-11个月便可达到,比原先的整整缩短1年;

▲最新版本的时间系数

③追溯12个月内提取的公积金,也可合并至个人账户余额。

也就是说,市直公积金新政,不仅从余额倍数、时间系数方面下手,一举提高可贷款额度。

有可能原来你的公积金只能贷50万元,放宽之后,你可以贷至80万元。

而且,想申请公积金买房或“商转公”的,追溯12个月内提取的公积金,也可合并算账户余额。

对于买房人而言,这无疑是一个重磅利好。

值得一提的是,市直新政目前仅为征求意见稿,支持购新房商转公,对负债还款能力有要求,计划于9月正式实施。

首套贷满80万难度降低!

今年3月,市直公积金贷款额度改为与账户余额挂钩。当时,有不少人大呼鸡肋。

公积金贷款的受众面本就不高,而且贷款额度在算法、系数等方面设了诸多限制,因此真正能满足首套贷满80万元的人并不多。

不过,待9月市直公积金新政实施后,一切将有翻天覆地的变化。

根据公开信息显示,市直公积金贷款额度计算公式为:

即,贷款额度=借款申请人公积金缴存余额×缴存余额倍数×缴存时间系数×风险防控系数。

这当中,缴存余额倍数直接从10倍翻至20倍。

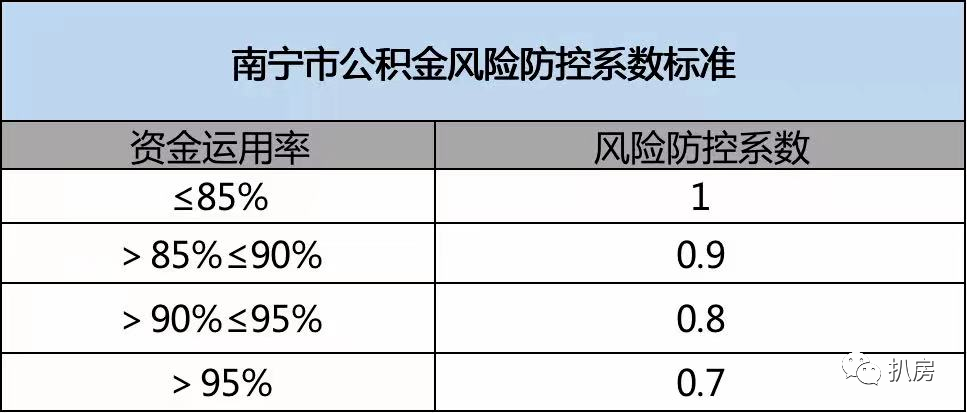

而风险防控系数,则根据申请贷款时南宁公积金中心的资金运用率确定。即,贷款余额占公积金缴存余额的比率。

目前,南宁公积金中心的风险防控系数为1。

▲南宁市公积金风险防控标准

不单如此,缴存时间系数也变得相当友好,直接拉高最低值为1,连续缴存1年以上,时间系数便可达到1.2。

▲前后对比

如此一来,我们不妨假设一个极为理想的情况。即,缴存余额倍数20、缴存时间系数1.5、风险防控系数1。

新政实施后,首套想要贷满80万元额度,账户余额究竟要达到多少?

换算可知,理想情况下,公积金账户余额至少要有约2.67万。

即,个人公积金缴存余额=贷款额度(最高80万)/缴存余额倍数(20)×缴存时间系数(1.5)×风险防控系数(1.0)≈2.67万元。

假如是旧规,个人想贷80万元,理想状态下,他的账户余额至少得有5.33万元。

两者相较之下,新规的账户余额直接少了一半以上!

再看一个具体案例。

王某是事业单位新入职的普通员工,名下无房,已连续缴存公积金6个月以上,双边公积金月缴存额为1200元,目前公积金账上余额为3.08万元。

如果他下半年打算买首套房,则根据新政,其公积金可贷额度约61.6万元。

即,公积金贷款额度=缴存余额(3.08万元)×缴存余额倍数(20)×缴存时间系数(1)×风险防控系数(1),大概为61.6万元。

如果王某想贷到最高额度(80万元),根据现在的公积金攒钱速度,在风险防控系数还为1的情况下,他仅需半年以上。

若是旧规,他的公积金至少得攒钱2年左右,时间大为缩短。

值得一提的是,两人及以上借款申请人,还能分别独立计算其贷款额度后再合并加总。

很显然,市直新政实施后,对账户余额要求降低,直接导致公积金贷满80万元的难度直线下降,简直是超级利好!

提取过公积金的笑出声

不止如此,市直公积金新政实施后,曾提取过公积金的人或也能笑出声。

按照新政:

①借款申请人自申请公积金贷款时往前追溯12个月内,为购买本套公积金贷款的住房而提取的公积金可合并至个人账户余额关联计算贷款额度。

②借款申请人购买首套房的,自申请公积金贷款时往前追溯12个月内,为租房而提取的公积金可合并至个人账户余额关联计算贷款额度。

③借款申请人办理商业住房贷款转公积金贷款的,自申请公积金贷款时往前追溯12个月内,为偿还本套商业住房贷款而提取的公积金可合并至个人账户余额关联计算贷款额度。

这些该如何理解呢?

我们直接看具体案例:

赵某想用公积金买首套房,但他在去年12月提取过2万元公积金,目前公积金账户余额只剩2万元。按照现在的政策,他的账户余额只能算2万元。

但新政实施后,张某在今年9月用公积金买房,符合追溯12个月内的条件,其账户余额可合并计算为4万元。

按照新政,赵某账户余额有4万元,首套可直接拉满80万元额度。

“9月最强利好政策”

坦白讲,市直公积金新政征求意见稿出台之后,并计划9月正式实施,我愿意称之为“9月最强利好政策”。

虽然,从实际执行层面来说,公积金贷款上限并不高,可覆盖的房源有限。

目前,市直公积金仍然执行“认房认贷”,首套最高可贷80万元,二套最高可贷70万元,且二套首付比例为30%。

但新政实施后,对账户余额要求降低,更容易贷到更高额度。其对提振市场信心的作用,无疑是巨大的。

对于正在观望的刚需或改善而言,下半年不失为买房好时机,持币出击吧!

作者|李寻欢

编辑|小二郎

今日热点

今日热点